[코리아포스트 윤경숙 선임기자] 베트남 제약시장은 성장 잠재력이 크고 수입의존도가 매우 높은 특징을 갖고 있지만 외국인유통규제로 시장 진입이 결코 쉽지만은 않은 곳이다.

따라서 100% 신규 투자(현지 공장 설립 등), 현지 제약사와 합작법인 설립 등으로 시장 공략해야한다고 코트라의 베트남 호치민 무역관은 조언한다

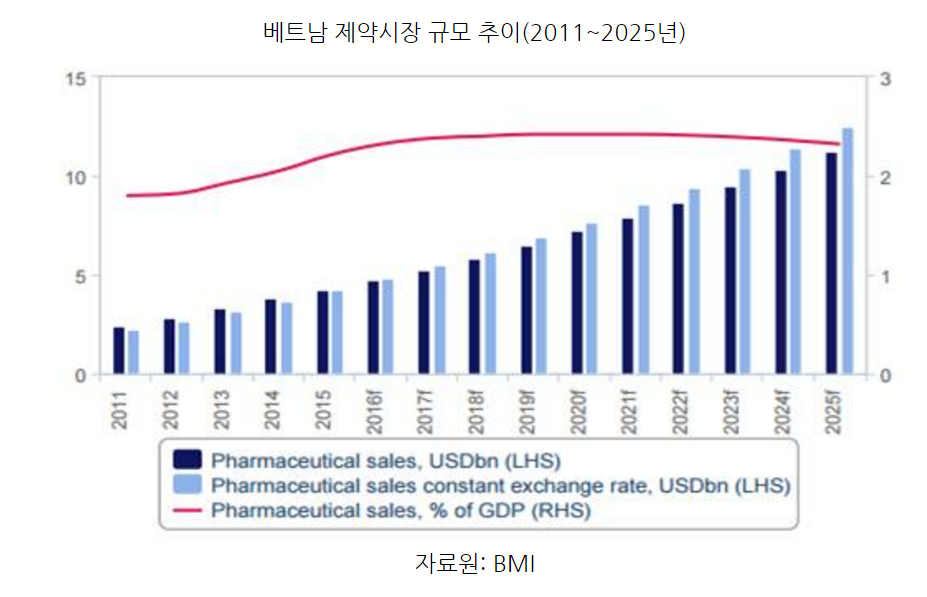

20일 코트라 베트남 호치민 무역관이 분석한 베트남 제약시장 현황에 따르면 2016년 베트남 제약시장 규모는 약 47억 달러 기록했다.

시장조사기관 BMI은 2016년 베트남 제약시장 규모는 약 47억 달러(베트남 전체 GDP의 약 2.5%)를 기록했으며, 전년대비 12% 성장함. 베트남 제약시장은 2020년까지 연평균 11%씩 성장해 70억 달러에 이를 것으로 전망했다.

물론 연간 1인당 의약품 지출액는 약 45달러에 불과해 세계 평균인 180달러에 한참 못 미치며 인근 다른 국가에 비해서도 그 규모가 작지만(태국: 90달러, 싱가포르: 200달러, 중국: 110달러) 이는 다른 한편으로 베트남 제약 시장이 아직 성장 여력이 크다는 것으로 해석할 수 있다.

◇ 암 환자 증가…예방위한 비타민, 식이보충제 구매 높아져

베트남 제약시장의 성장 잠재력은 ▲ 9300만 명의 거대한 인구시장과 건강의식 수준의 향상이다.1인당 의약품 지출액은 비교적 낮지만 9300만 명의 거대한 인구시장을 바탕으로 향후 성장잠재력이 높기 대문이다..

베트남인들의 건강에 대한 관심 역시 지속적으로 증가하는 추세다. 지난 5년간 OTC(일반의약품), 비타민 및 식이보충제, 체중관리식품, 전통의약품(약초 등) 판매액이 꾸준히 두 자릿수 판매성장률을 기록했고 의약품 판매액( 표 참조)도 지속 증가했다.

이는 베트남인들이 라이프스타일 및 건강 증진을 위해 관련 제품 소비를 점점 늘리고 있음을 의미한다. 특히 베트남 내 암 환자가 증가하고 있어 면역력을 높이기 위해 비타민 및 식이보충제 제품 구매를 늘리는 추세다(세계보건기구 WHO에 따르면 베트남은 세계에서 암환자 발생률이 2번째로 높음).

▲ 향후 중년층 증가에 따른 의약품 수요 증가세이다

베트남은 30대 미만 인구가 전체 인구의 50% 이상을 차지하고 있다. 이들이 향후 40~50대 중년층이 될 경우, 노화 및 질병 증가에 따라 의약품에 대한 수요는 현재 수준보다 늘어날 것으로 기대된다.

▲ 사회건강보험 적용 확대이다.

현지 언론에 따르면 베트남의 사회건강보험 가입 비율은 약 70%로, 베트남 정부는 이를 2020년까지 90% 수준으로 끌어올릴 계획이다.

베트남 건강보험은 한정된 보장 범위와 환자들의 비용 부담 등 아직 여러 한계점을 안고 있지만, 건강보험 가입 비율이 높아질 경우 및 베트남 의약품 시장 규모도 덩달아 커질 것으로 전망된다.

◇복잡한 유통구조와 수입의존도 높아

베트남은 복잡한 의약품 유통절차를 갖고 있고 더 많은 이해관계자들이 얽혀있다. 최종소비자(환자)에게 의약품이 전달되기까지 많은 유통 단계를 거쳐야 하고 이로 인해 베트남 수입의약품 가격은 다소 비싸다는 특징을 갖고 있다.

베트남에서 생산되는 의약품들은 일반적으로 다음과 같은 유통절차를 거친다.

△국내 생산 의약품의 일반 유통절차

① 생산 → 입찰 → 병원 → 환자

② 생산 → 약국/클리닉 → 환자

③ 생산 → 국내/해외 유통업자 → (도매시장) → 약국/클리닉 → 환자

④ 생산 → 도매시장 → 약국/클리닉 → 환자

△해외 수입 의약품의 일반 유통절차

① 수입 → 국내/해외 유통업자 혹은 수입업자 → 입찰 → 병원 → 환자

② 수입 → 국내/해외 유통업자 혹은 수입업자 → 약국/클리닉 → 환자

③ 수입 → 국내/해외 유통업자 혹은 수입업자 → 도매시장 → 약국/클리닉 → 환자

베트남 제약시장은 수입의존도가 매우 높은 특징을 갖고 있다. 이는 현지 자급 생산능력 부족 및 의약품 원재료 대부분을 수입하고 있기 때문이다.

베트남 보건부는 병원 내 수입 의약품 비중이 약 80%에 달하고 수입 의약품이 베트남 제약시장 규모의 70%를 차지한다고 밝힌 바 있다.

베트남 관세청에 따르면 2016년 한 해 베트남의 의약품(제품) 수입액은 25억6348만 달러(전년대비 10.5% 증가)이며, 의약품 원료 수입액은 3억7991억 달러(전년대비 12.3% 증가)를 기록했다. 주요 수입 국가는 프랑스, 인도, 독일, 한국, 미국 등이다 .

◇ 베트남 1위 제약사 점유율 5% 로 낮아

베트남 대표 현지 기업으로는 Duoc Hau Giang Pharma(DHG)가 있으며, 연 매출 1500억 원, 약 5%의 시장점유율을 차지하고 있다. 베트남 1위 제약사의 시장점유율이 5%라는 점은 업체 간 점유율이 크지 않음을 의미한다. 대표적인 외국계 제약사로는 프랑스계 기업인 Sanofi(사노피)가 있다..

베트남 제약시장 관련 주요 법으로는 다음과 같이 3가지 법령이 존재한다.

△ Pharmacy Law No. 105/2016/QH13, 6 April 2016 regulating medicine registration and licensing

△ Health Insurance Law, No. 25/2008/QH12, 14 Nov 2008 with Order No. 46/2014/QH13, 13 June 2014

△ Medical Examination and Treatment Law No. 40/2009/QH12, 23 Nov 2009

베트남 정부는 자국 생산 제품 장려 정책을 강화하고 있다.‘2020 베트남 제약산업 발전을 위한 전략과 비전 2030(The National Strategy on the Development Scheme of Vietnam’s Pharmaceutical Industry up to 2020, with Vision to 2030)’에 따라 자국 생산 비율 증대 및 현지 생산 의약품 판매를 장려하는 정책을 펼치고 있다.

또한, 베트남 정부는 현지 생산업체들의 현지 병원 의약품 조달을 위한 입찰을 지원하고 있다.

대부분의 베트남 정부 산하 의료기관들은 경쟁 입찰을 통해 의약품을 공급받고 있으며 정부는 현지 생산업체들을 그룹 1(최상위 그룹)부터 그룹 5(최하위 그룹)까지 분류한다.

정부가 요구하는 기준을 만족시키는 현지 기업들은 그룹 1로 분류돼 현지 병원으로 납품할 수 있는 기회를 얻을 수 있다.

한국 회사들은 대개 그룹 2로 분류되지만 이마저도 규모가 매우 크고 베트남 정부가 요구하는 기준을 충족시켜야 한다. 그렇지 못한 소규모 기업들은 최하위 그룹인 5그룹에 속해 입찰 경쟁에 제한을 받는다.

의약품위 베트남 유통 행위에는 여전히 한계가 존재한다. 베트남의 WTO 가입 이후, 외국인 소유 제약회사는 베트남 내에서 생산, 운영, 수입, 검사 등 대부분의 의약품 사업을 위한 활동이 가능해진다.

하지만 베트남 정부는 단순 수출만 하는 경우에는 직접 판매를 불허하고 있다. 즉, 수출업자들이 베트남 국내 유통 및 판매를 위해서는 반드시 현지 에이전시 및 유통업자와 계약을 맺은 후, 이들을 거쳐야만 현지 유통 및 판매가 가능하다(Circular No 08/2013/TT-BCT).

제약업체들은 제조품질관리기준(GMP) 등 다양한 기준 만족시켜야한다. 이유는 베트남은 의약품 생산업체들에게 WTO-GMP 기준을 충족할 것을 요구하고 있기 때문이다.

이외에도 자유판매증명서, 샘플 분석 증명서 등의 서류를 구비해야 하며, 수입 의약품들은 추가적으로 생산국가에서 발급한 의약품 제조판매증명서(Certificate of Pharmaceutical Product)를 반드시 갖춰야 한다.

베트남의 의약품 수입관세는 크게 2가지로 분류된다.

첫째로, 베트남에서 생산 가능한 제품의 2.5~5%의 수입관세가 부과되며,둘째로 현지 생산이 불가능한 제품은 무관세로 수입 가능하다.

영양보충제의 경우 약 25~40% 관세가 적용되며 VAT는 5~10%이다. 참고로 베트남은 의약분업이 아직 이뤄지지 않은 실정이다.

또 베트남은 한국과는 달리 ETC(전문의약품, 의사 처방전이 필요한 약품) 제품과 OTC(일반의약품, 의사 처방전 없이 구매 가능함) 제품간 경계가 모호하다. 즉, 환자들이 의사 처방전 없이 쉽게 ETC 약품을 구매할 수 있으며, 대표적인 예가 항생제이다.

◇ 자급력 하락, 현지 생산품 부정적인 인식 등 문제

베트남 제약산업이 해결해야 할 과제는 다음과 같다

▲ 낮은 의약품 원료 자급력= 베트남은 의약품 생산을 위한 원재료 수입 비중이 80~90%에 달할 정도로 자급 생산력이 떨어진다.

이는 자연스럽게 원재료 공급 불안정 및 환율 리스크를 수반한다.원재료뿐만 아니라 수입약 비중 역시 전체 시장의 약 70%를 차지할 정도로 높은 편이다.

▲ 고부가가치 의약품 생산 부족 = 현지 기업들의 의약품 생산은 주로 진통제, 해열제, 항생제와 같은 제너릭 약품(generic medicine)에 치중돼 있다.

다양한 업체들이 제너릭 약품을 중복 생산하면서 제품 차별성이 거의 없고, 업체 간 시장 점유율 차이도 크지 않다. 즉 한정된 시장을 놓고 현지 기업들 간 경쟁하는 양상이다.

한편, 기술력이 좋고 자본력이 우월한 외국 제약회사들은 자체 주력 제품 및 고부가가치 제품 생산을 통해 시장 경쟁력을 강화하고 있다.

제너릭 약품이란, 원래 생산된 약품의 특허 기간이 끝난 뒤 다른 제약사가 공개한 기술과 원료 등을 이용해 만든 약효 품질의 제품으로 흔히 ‘카피약’이라고 불림(자료원: 네이버 지식백과). 이러한 제너릭 약품은 타 브랜드 의약품보다 저렴한 가격에 유통되고 있으며, 부가가치가 낮다..

▲ 현지 생산 의약품에 대한 부정적인 인식= 베트남인들의 현지 의약품 이용률은 약 14%로 매우 낮다. 이는 베트남인들이 수입약품의 품질이 현지에서 생산되는 약품보다 월등히 낫다고 인식하고 있기 때문이다.

베트남은 가짜 의약품의 불법 유통, 제품 품질관리 부실 등의 문제로 베트남인들의 현지 의약품에 대한 신뢰도가 낮다. 이로 인해 해외 수입의약품들이 반사이익을 보고 있으며 외국 제약사들은 마케팅 능력과 높은 커미션 등을 통해 현지 시장점유율을 확대하고 있다.

▲ 부족한 국내 의료 시설 및 의료 서비스= 베트남 공공병원 수 부족, 병원 대기자로 인한 혼잡함, 낙후된 시설, 전문의료진들의 낮은 보수, 전체 인구의 70%가 거주하는 비도시 지역의 병원에 대한 낮은 접근성 등 베트남 의료 서비스 수준은 여전히 개발도상국 수준에 머물러 있다

.

이로 인해 많은 베트남 환자들이 병원 방문보다는 민간요법과 같은 전통적 치료 방법을 택하기도 하며 일부 부유한 베트남인들은 태국, 싱가포르, 한국 등지로 원정 치료를 가기도 한다. 2014년 기준 5만 여 명의 베트남인들이 해외에서 치료를 받은 것으로 추정된다

◇ 서류 절차 ,허가기간 등 외국기업 진입장벽 높아

이주현 베트남 호치민무역관은 “베트남 제약시장이 성장 잠재력이 높은 시장임은 분명하지만 시장 진입이 결코 쉽지만은 않은 곳”이라고 조언한다.

베트남 제약 시장은 9300만 명의 거대한 인구시장, 경제 성장에 따른 소득 증가, 사회건강보험 가입 확대 및 자국생산 비율 증대를 위한 베트남 정부의 노력, 외국인 투자 지속 등으로 향후 성장 가능성이 높게 평가되고 있다.

특히 최근 연평균 6%에 달하는 경제 성장에 따라 소득이 증가하고 생활패턴이 변화함에 따라 베트남인들도 삶의 질 향상에 큰 관심을 갖고 있어 건강관리 및 유지를 위한 지출이 크게 늘어날 것으로 전망된다

하지만 베트남 제약시장은 입찰경쟁 제한 등 외국기업들에게 진입장벽은 꽤 높아 시장 진입이 결코 쉽지만은 않다.

베트남 정부의 자국 기업 보호 기조, 현지 법인 투자 및 의약품 등록 시 요구되는 까다로운 서류 절차 및 장시간의 허가기간 등은 외국인기업들에게 시장 진입장벽으로 작용한다.

베트남 정부 입찰 참여 및 계약 성사가 매우 어렵다는 문제점도 존재한다 한 언론사에 따르면, 베트남 의약품 시장은 정부입찰시장과 일반의약품, 개인병원 사용분이 5:3:2의 비중을 차지하고 있다

베트남 정부는 현지 기업 및 ICH(국제의약품규제조화위원회) 회원국에게 입찰 참여 우선권을 제공해왔기 때문에 그동안 한국 기업들은 베트남 정부 산하 병원의 의약품 입찰 참여 및 경쟁에 큰 불이익을 겪어왔다.

.

참고로 한국은 2016년 11월 미국, 유럽위원회, 일본, 스위스, 캐나다 등에 이어 6번째 ICH 가입국가로 승인을 받았다.

베트남 제약시장 진입 방법으로는 100% 신규 투자(현지 공장 설립 등), 현지 제약사와 합작법인 설립, 단순 수출 등의 방법이 있다.

◇한국 유나이티드 , 신풍 , JW 중외제약 등 이미 진출

현재 베트남에 진출한 한국 기업으로는 한국 유나이티드 제약, 신풍제약, JW 중외제약 등 약 20곳이 있으며 현지 공장 설립, 대표 사무소 개설, 수출 등 다양한 방식으로 베트남 제약 시장을 공략 중이다

.

이 중 현지 법인을 설립한 곳은 10여개 사에 불과하며, 이는 그만큼 시장 진입이 까다롭고 단기간 내 이익을 내기 어렵기 때문이다.

이주현 무역관은 “ 한국 기업들은 베트남 제약시장 진출 시 다음 사항들을 유의할 필요가 있다”고 강조한다.

△의약품 및 의약품 원재료에 관한 외국인 영업 라이선스를 우선적으로 획득해야 한다. △현지법인 없이 단순 수출만 하는 경우, 베트남 내 유통 및 판매를 위해서는 반드시 현지 유통업체와 계약이 필요하다.

△현지에 대표사무소가 없을 경우 현지 유통업체에게 베트남 내 자유 판매를 위한 등록 권한을 부여해야 한다. △ 의약품 홍보 및 광고를 위한 세미나, 컨퍼런스 개최는 베트남 보건부(MoH)의 규정에 부합하는 범위 내에서 가능하다