[코리아포스트 편도욱 기자] 한국의 5분위 가구는 어떻게 자산 배분을 하고 있을까? 이에 관련 흥미로운 레포트가 나왔다.

2일 메르츠종금증권에 따르면 국내 자산 분위에서 최상위에 해당하는 5분위 가구는 전체 가구 자산의 60%를 소유하고 있다.

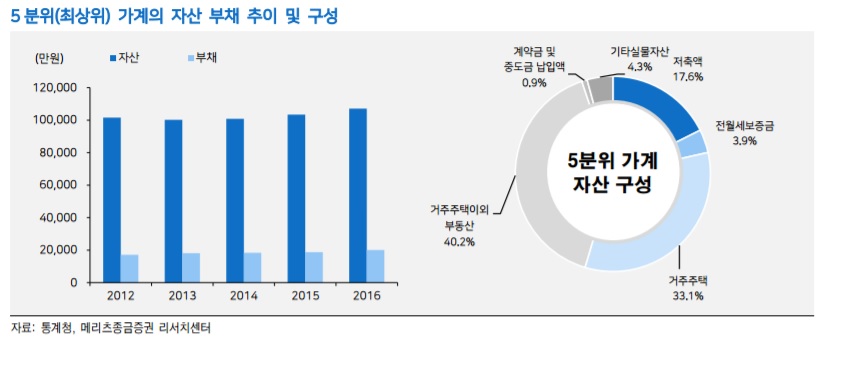

자산 5분위 가구의 보유자산 규모는 10억7000만원이며, 평균 금융부채는 1억2000만원, 순자산은 8억7000만원이다. 이는 4분위 순자산 3억3000만원과 비교하더라도 큰 격차를 보이고 있으며 1분위 순자산 1372만원 대비 63배 수준이다.

자산 5분위의 보유 금융부채는 다른 계층의 가구와 마찬가지로 대부분 주택 담보대출이다. 차이점은 자가 주택 관련된 대출이 대부분인 1~4분위 가구와 달리, 전체 담보대출의 절반 정도는 투자용 주택 관련한 대출이다.

5분위 가구가 보유한 금융자산 규모는 2억3000만원으로 3분위 이하 가구의 4~5배 규모이다. 금융자산의 대부분은 저축 형태이며, 다른 분위의 가구와 달리 예치식 저축 및 기타 저축의 규모가 급증하는 분위이다.

전체 자산 중 실물자산의 비중은 79%로 전체 가구 분위 중 가장 높다.

이는 자산 규모가 확대되는 과정이 부동산을 중심으로 이루어진다는 점을 의미한다.

보유 부동산 중 자가 주택 관련 규모가 3억5000만원, 거주 주택 이외의 부동산 보유 규모가 4억3000만원으로 대부분의 다주택자가 이 계층에 속할 것으로 판단된다.

금융부채를 제외하고 임대 보증금 부채가 평균 8216만원으로 전세를 통한 갭 투자가 이루어지는 가구 역시 5분위가 중심인 것으로 판단된다.

반면, 4분위의 임대 보증금 부채는 평균 1,220만원에 불과하다.

메르츠종금증권 박형렬 연구원은 "결국 3분위 가구는 거주의 질이 조금 낮더라도 자가 주택 구매에 초점을 맞추고 있으며 4분위 가구는 만족할만한 거주 주택을 확보한 이후 추가적인 자산 배분을 고려하고 있다면 5분위 가구는 이미 대규모 자산을 가지고 있고 자산 배분의 형태와 비중 변화를 중심으로 고민하는 계층"이라고 진단했다.