[코리아포스트 편도욱 기자] 한온시스템 실적에 대한 증권사의 호평이 이어지고 있다.

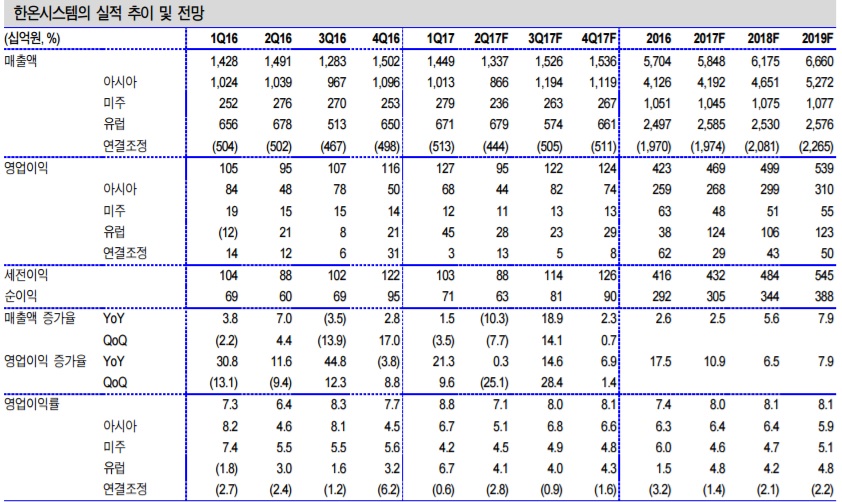

한온시스템은 1분기 매출액은 전년동기 대비 1.5% 상승한 1조4500억원 영업이익은 전년동기 대비 21.3% 상승한 1272억원를 기록했다. 영업이익은 시장 기대치였던 1061억원을 20% 이상 상회하며 실

적 서프라이즈를 달성한 것.

1분기 불확실한 업황 내에서도 업종 내 최고 실적을 달성한 것으로 평가되고 있다. 주요 고객사의 중국 부진에도 불구하고 양호한 실적을 기록한 것.

이에 따라 시장에서는 호평일색의 리포트가 이어지고 있다.

16일 이베스트 증권에서는 '한온시스템 흥분해도 되는 시점'이라는 인상적인 제목의 레포트를 내놓았으며 ▲신한금융투자의 '업황부진에도 호실적' ▲KTB증권의 괄목상대:유럽지역 수익성 개선에 주목 ▲SK증권의 우려는 희석되는 중 ▲하이투자증권의 기다렸던 유럽에서의 Turn-around' ▲한국투자증권의 유럽과 친환경차가 견인한 호실적 등의 연이어 발표되고 있다.

시장에서는 친환경차와 유럽 실적 개선에 힘입어 어려운 시장 상황에서 한온시스템이 선전했다고 분석하고 있다.

한온시스템은 비우호적으로 작용한 환율, 중국에서의 주요고객 생산량 감소, 구조조정을 통한 유럽법인의 회복 지연과 제한적인 외형성장에 따른 친환경 관련 수익성 등이 리스크로 지적됐다.

당초 실적발표 전에 시장은 한온시스템 1분기 실적의 핵심 관전포인트로 유럽의 개선이 얼마나 중국의 부진을 메울 수 있는지를 꼽았다.

이번 실적에서도 드러났듯이 유럽의 수익성 개선이 본격화되는 가운데 친환경차 판매까지 늘어나며 중국 부진효과를 충분히 상쇄할 전망이다.

신한금융투자증권의 정용진 연구원은 "유럽의 수익성 개선은 극적"이라며 "영업이익 447억원으로 으로 전년도 연간 영업이익 380억원을 상회했다"고 밝혔다 .

회계변경을 감안하더라도 5년내 가장 높은 마진이다. 구조조정을 통한 수익성 개선이 가시화되고 있다는 평가다.

한국투자증권의 김진우 연구원은 "이는 구조조정 효과가 본격화되는 가운데, 유럽 자동차 시장이 호조를 보였고, 유럽지역 세제변경으로(BEPS) 16년 4분기부터 유럽이익을 한국으로 송금하기보다는 유럽에 남기고 있기 때문"이라며 "BEPS 효과를 배제하더라도 유럽 수익성은 3.4%로 2013년부터 2015년까지의 손익분기점(BEP) 수준에서 크게 개선된 상태"라고 지적했다.

이와 함께 멕시코 공장의 본격적인 생산으로 북미 매출이 10.4% 상승했고, 지난해 1분기 일회성으로 커진 보증수리비용이 정상화되면서 78억원으로 166억원 줄었다.

여기에 현대기아차 친환경차 생산량도 16년 1분기 1만5943대에서 17년 1분기 4만3985대로 크게 늘어나며 한온의 친환경차 매출비중을 3.5%에서 6.5%로 끌어올렸다.

이에 따라 증권사의 매수의견이 연이어 발표되고 있는 상태다. 세부적으로 ▲SK증권의 권순우 연구원은 매수의견에 목표주가 1만3000원 유지 ▲KTB증권의 문용권 연구원은 매수의견에 목표주가 1만2000원으로 상향 조정 ▲신한금융투자 정용진 연구원은 매수의견에 목표주가 1만2000원으로 유지 ▲이베스트투자증권의 유지웅 연구원은 매수의견에 목표주가 1만3000원으로 유지 등이다.