[코리아포스트 편도욱 기자] 한국타이어 관련 부정적인 증권사 리포트가 이어서 발표되고 있다.

2일 KTB증권은 "한국타이어의 전년동기 실적이 부담스럽다"는 제목으로 리포트를 발표했다.

우선 KTB증권은 "한국타이어의 영업이익이 4분기만에 첫 전년동기 대시 역성장을 기록했다"며 "지난해 4분기에는 수익성 악화를 해외실적이 만회하며 영업이익 감소를 방어했지만 올해 1분기에는 원자재 가격 상승에 따른 별도 영업이익이 전년동기 대비 40.5% 감소해 연결 영업이익이 전년동기 대비 8% 감소했다"고 밝혔다.

이어 "가격인상에 따른 딜러의 재고 보충효과로 전년동기 대비 물량이 늘었으나 원화 대비 달러, 유로화 약세, 그리고 판가 하락 효과로 인해 매출은 소폭 성장한 상태"라고 진단했다.

세부적으로 한국, 북미, 기타지역 매출 감소를 유럽과 중국 성장이 만회하고 있는 양상이다.

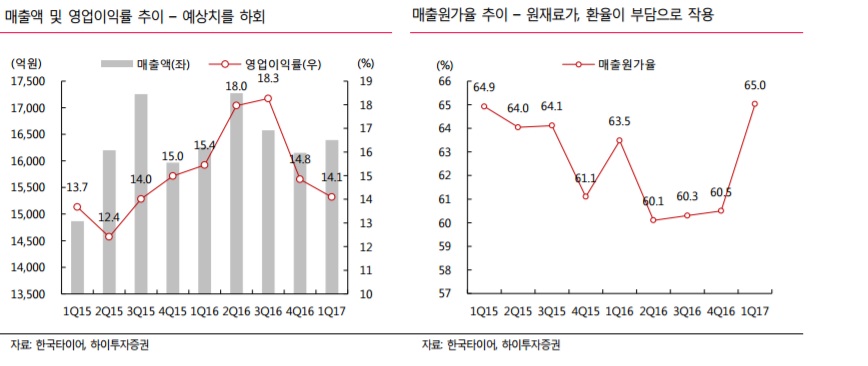

하이투자증권도 "한국타이어가 원자재 가격 상승과 환율 부담으로 예상치를 하회했다"는 내용을 골자로 한 리포트를 내놓았다.

예상보다 고무가격 상승과 환율 부담이 실적에 크게 영향을 준 1분기였다는 것이 하이투자증권의 분석이다.

하이투자증권은 "한국타이어의 실적이 예상 매출액 1조6500억원와 영업이익 2494억원(OPM 15.1%), 원가율62%를 대체로 하회했다"며 "매출액은 전년동기비 0.8% 증가한 1조6400억원에 그쳤고 영업이익은 2310억원(OPM 14.1%)으로 예상을 1%p 하회했다"고 진단했다.

이어 "매출액은 물량증가 효과가 10.9%에 달했음에도 불구하고 판가가 5% 이상 매출을 감소시켰고, 유로, 달러 등 환율이 비우호적으로 전개됏??quot;며 "결국 원가상승을 다른 요소들이 상쇄하지 못한 것"이라고 분석했다.